LA INDUSTRIA QUE NO REBOTA

IPI manufacturero mayo 2026: -5,7% interanual. 14 de 16 sectores en caída. El rebote mensual de +0,4% no cambia la tendencia.

IPI manufacturero mayo 2026: -5,7% interanual. 14 de 16 sectores en caída. El rebote mensual de +0,4% no cambia la tendencia.

PATRÓN CRÍTICO: El acumulado enero-mayo pasó de +2,1% en 2024 a +0,8% en 2025 y ahora a -3,1% en 2026. La curva no muestra inflexión — sigue deteriorándose. El dato mensual de +0,4% no cambia la tendencia; la pausa.

El INDEC publicó el Índice de Producción Industrial (IPI) manufacturero de mayo 2026: -5,7% interanual, el quinto mes consecutivo de contracción y el acumulado más bajo en tres años.

La tenue mejora mensual desestacionalizada de +0,4% frena la caída pero no la revierte. Es una pausa dentro de una tendencia estructural de deterioro, no una señal de inflexión.

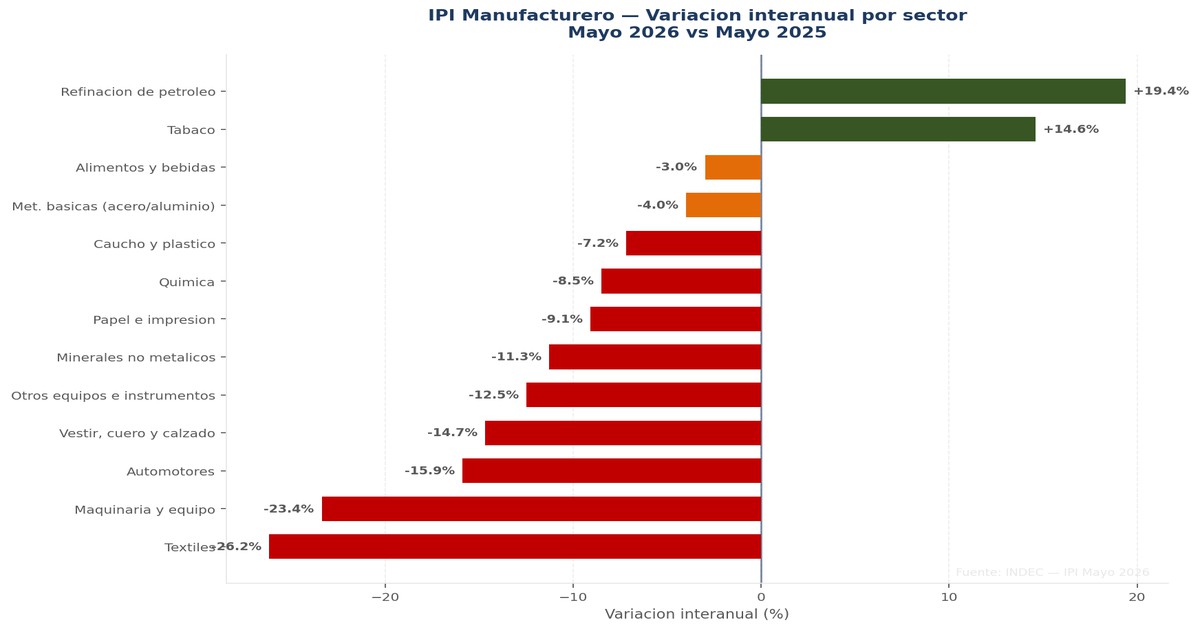

El dato que mejor sintetiza el panorama: 14 de 16 divisiones manufactureras cayeron frente al mismo mes del año anterior. No hay un sector en problemas — hay una contracción sistémica.

Los únicos dos sectores positivos — refinación de petróleo (+19,4%) y tabaco (+14,6%) — son inelásticos al ciclo de demanda interna o export-oriented. No son indicadores de dinamismo manufacturero general.

Los tres drivers operan en simultáneo y se refuerzan mutuamente. No hay uno que se resuelva sin los otros.

«Cuando el rebote mensual es de 0,4% y la caída anual es de 5,7%, la recuperación no está en camino — está en el discurso. La industria argentina necesita un mercado interno que consuma y un tipo de cambio que la haga competitiva. Hoy no tiene ninguno de los dos.»

— Agop Karagoz, Director, Kartal ConsultingFuente: INDEC — Índice de Producción Industrial Manufacturero, Mayo 2026. Elaboración propia — KARTAL Consulting.